ລາຄາຂອງ polysilicon ໄດ້ຫຼຸດລົງຕໍ່າກວ່າ 200 ຢວນ / ກິໂລ, ແລະມັນບໍ່ຕ້ອງສົງໃສວ່າມັນໄດ້ເຂົ້າໄປໃນຊ່ອງທາງທີ່ຕໍ່າກວ່າ.

ໃນເດືອນມີນາ.

ເທົ່າທີ່ລະດັບຕ່ອງໂສ້ອຸດສາຫະກໍາມີຄວາມກັງວົນ, ການຂາດແຄນດິນຊາຍທີ່ມີຄວາມບໍລິສຸດສູງຍັງສືບຕໍ່ເລັ່ງ, ແລະລາຄາຍັງສືບຕໍ່ເພີ່ມຂື້ນ, ແລະດ້ານເທິງແມ່ນບໍ່ສາມາດຄາດເດົາໄດ້. ຫຼັງຈາກການຫຼຸດຜ່ອນລາຄາຂອງວັດສະດຸຊິລິໂຄນ, ບໍລິສັດນໍາ Silicon Wafer ແລະບໍລິສັດທີ່ເປັນປະໂຫຍດຍັງເປັນຜູ້ທີ່ໄດ້ຮັບຜົນປະໂຫຍດໃຫຍ່ທີ່ສຸດຂອງລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາ photovoltaic ໃນປີນີ້.

ລາຄາຂອງວັດສະດຸຊິລິໂຄນແລະດອກໄຟຊິລິໂຄນສືບຕໍ່ deviate ການເລັ່ງການເລັ່ງຂອງການປະມູນພ້ອມກັນກ່ຽວກັບດ້ານສ່ວນປະກອບ

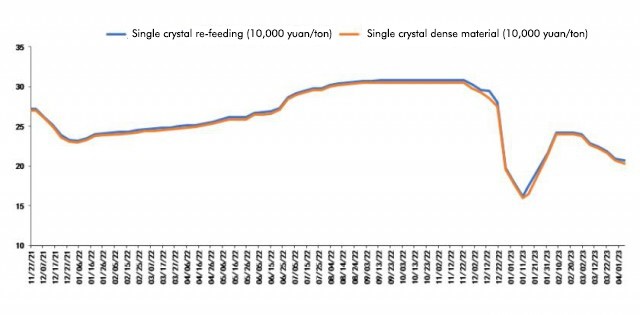

ອີງຕາມການອ້າງອີງຂອງ Polysilicon ຂອງ Polysilicon ໂດຍເຄືອຂ່າຍທີ່ບໍ່ສາມາດໃຊ້ໄດ້ໃນວັນທີ 6 ເດືອນເມສາ, ລາຄາສະເລ່ຍຂອງ Polysilicon ການລ້ຽງສັດຄືນໃຫມ່ແມ່ນ 206,5 ຢວນ / ກິໂລ; ລາຄາສະເລ່ຍຂອງອຸປະກອນການ Polysilicon ທີ່ຫນາແຫນ້ນແມ່ນ 202,5 ຢວນ / ກິໂລ. ຮອບວັດສະດຸທີ່ຫຼຸດລົງໃນ Polysilicon ຂອງ Polyilicon ໄດ້ເລີ່ມຕົ້ນໃນຕົ້ນເດືອນກຸມພາ, ແລະໄດ້ສືບຕໍ່ຫຼຸດລົງນັບຕັ້ງແຕ່ນັ້ນມາ. ໃນມື້ນີ້, ລາຄາຂອງອຸປະກອນການ Polysilicon ທີ່ຫນາແຫນ້ນໄດ້ຫຼຸດລົງຕໍ່າກວ່າ 200 ຢວນ / ໂຕນເປັນເທື່ອທໍາອິດ.

ຊອກຫາສະຖານະການຂອງ Silicon Wafers, ລາຄາຂອງ Silicon Wafers ບໍ່ໄດ້ປ່ຽນແປງຫຍັງເລີຍ, ເຊິ່ງແຕກຕ່າງຈາກລາຄາຂອງວັດສະດຸຊິລິໂຄນ.

ຊອກຫາສະຖານະການຂອງ Silicon Wafers, ລາຄາຂອງ Silicon Wafers ບໍ່ໄດ້ປ່ຽນແປງຫຍັງເລີຍ, ເຊິ່ງແຕກຕ່າງຈາກລາຄາຂອງວັດສະດຸຊິລິໂຄນ.

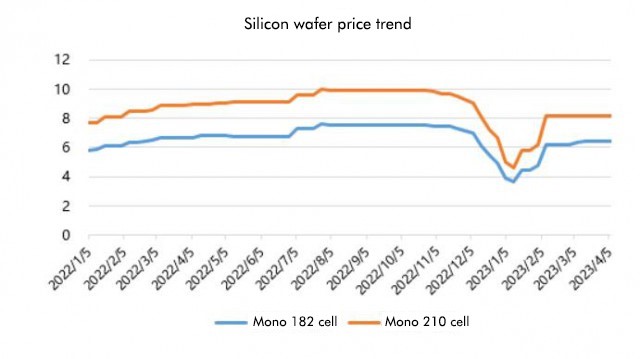

ມື້ນີ້ສາຂາອຸດສາຫະກໍາຊິລິໂຄນໄດ້ປະກາດວ່າລາຄາຊິລິໂຄນທີ່ເຮັດໃຫ້ລາຄາສະເລ່ຍ 182mm / 150μmແມ່ນ 6.4 Yuan / 150μmແມ່ນ 8.2 ຢວນ / ສິ້ນ, ເຊິ່ງເປັນຄໍາເວົ້າທີ່ຜ່ານມາ. ເຫດຜົນທີ່ໄດ້ອະທິບາຍໂດຍສາຂາອຸດສາຫະກໍາຊິລິໂຄນແມ່ນການສະຫນອງແສງຊິລິໂຄນແມ່ນແຫນ້ນ, ແລະໃນແງ່ຂອງການເຕີບໂຕຂອງຫມໍ້ໄຟປະເພດໄດ້ຊ້າລົງຍ້ອນບັນຫາການຜະລິດ.

ເພາະສະນັ້ນ, ອີງຕາມຄວາມຄືບຫນ້າຂອງວົງຢືມລ້າສຸດ, ວັດສະດຸຊິລິໂຄນໄດ້ເຂົ້າສູ່ຊ່ອງທາງທີ່ລົງມາຢ່າງເປັນທາງການ. ຂໍ້ມູນຄວາມສາມາດທີ່ຕິດຕັ້ງຈາກເດືອນມັງກອນຫາເດືອນກຸມພາປີນີ້ເກີນຄວາມຄາດຫວັງທີ່ສຸດ, ເຊິ່ງມີການເພີ່ມຂື້ນໃນປີ 87,6%. ໃນຊ່ວງປະເພນີໃນໄຕມາດທໍາອິດຂອງໄຕມາດທໍາອິດ, ມັນບໍ່ຊ້າ. ບໍ່ພຽງແຕ່ມັນບໍ່ຊ້າ, ມັນກໍ່ຈະຕີສະຖິຕິສູງ. ມັນສາມາດເວົ້າໄດ້ວ່າມັນໄດ້ເລີ່ມຕົ້ນທີ່ດີ. ຕອນນີ້ມັນໄດ້ເຂົ້າໄປໃນເດືອນເມສາ, ຍ້ອນວ່າລາຄາຊິລິໂຄນຍັງສືບຕໍ່ຫຼຸດລົງ, ການຂົນສົ່ງສ່ວນປະກອບທີ່ຢູ່ປາຍຍອດແລະແນ່ນອນມັນກໍ່ຈະເລີ່ມເລັ່ງ.

ຢູ່ດ້ານຂ້າງຂອງສ່ວນປະກອບ, ການປະມູນພາຍໃນເດືອນມີນາແມ່ນປະມານ 31.6gw, ການເພີ່ມຂື້ນຂອງ 2.5GW ເດືອນໃນເດືອນ. ການປະມູນແບບສະສົມໃນສາມເດືອນທໍາອິດແມ່ນ 63.2GW, ການເພີ່ມຂື້ນຂອງປີ 12GW ປະມານປີ. ຖ້າເປັນດັ່ງນັ້ນ, ມັນແມ່ນຄວາມເຂົ້າໃຈທີ່ກໍາລັງຜະລິດຂັ້ນພື້ນຖານຂອງບໍລິສັດນໍາພາໄດ້ຖືກນໍາໃຊ້ຢ່າງເຕັມສ່ວນຕັ້ງແຕ່ເດືອນມີນາ, ແລະ Solar, Jinko, ແລະ Jinko ຈະເພີ່ມຂື້ນເລັກນ້ອຍ.

ຢູ່ດ້ານຂ້າງຂອງສ່ວນປະກອບ, ການປະມູນພາຍໃນເດືອນມີນາແມ່ນປະມານ 31.6gw, ການເພີ່ມຂື້ນຂອງ 2.5GW ເດືອນໃນເດືອນ. ການປະມູນແບບສະສົມໃນສາມເດືອນທໍາອິດແມ່ນ 63.2GW, ການເພີ່ມຂື້ນຂອງປີ 12GW ປະມານປີ. ຖ້າເປັນດັ່ງນັ້ນ, ມັນແມ່ນຄວາມເຂົ້າໃຈທີ່ກໍາລັງຜະລິດຂັ້ນພື້ນຖານຂອງບໍລິສັດນໍາພາໄດ້ຖືກນໍາໃຊ້ຢ່າງເຕັມສ່ວນຕັ້ງແຕ່ເດືອນມີນາ, ແລະ Solar, Jinko, ແລະ Jinko ຈະເພີ່ມຂື້ນເລັກນ້ອຍ.

ສະນັ້ນ, ການຄົ້ນຄວ້າ Jianzhi ເຊື່ອວ່າໂດຍພື້ນຖານແລ້ວ, ແນວໂນ້ມຂອງອຸດສາຫະກໍາແມ່ນສອດຄ່ອງກັບ 200 ຢວນ / kg, ເຊິ່ງຍັງຫມາຍຄວາມວ່າທ່າອ່ຽງຫຼຸດລົງຂອງມັນ. ເຖິງແມ່ນວ່າບໍລິສັດບາງຄົນກໍ່ຫວັງວ່າຈະໄດ້ເພີ່ມລາຄານ, ມັນກໍ່ມີຄວາມຫຍຸ້ງຍາກຫຼາຍ, ເພາະວ່າສິນຄ້າຄົງຄັງກໍ່ຂ້ອນຂ້າງໃຫຍ່. ນອກເຫນືອໄປຈາກໂຮງງານ Polysilicon ດ້ານເທິງ, ຍັງມີນັກຫຼີ້ນຊ້າຫຼາຍ. ສົມທົບກັບຄວາມຄາດຫວັງຂອງການຂະຫຍາຍຂະຫນາດໃຫຍ່ໃນເຄິ່ງທີ່ສອງຂອງປີ, ໂຮງງານ Polysilicon Polysilicon Downstream ອາດຈະບໍ່ຍອມຮັບຖ້າພວກເຂົາຕ້ອງການເພີ່ມລາຄາ.

ຜົນກໍາໄລທີ່ປ່ອຍໂດຍວັດສະດຸຊິລິໂຄນ,ມັນຈະກິນໂດຍຊິລິໂຄນແລະເປັນການ crucibles ບໍ?

ໃນປີ 2022, ຄວາມສາມາດທີ່ຕິດຕັ້ງໃຫມ່ຂອງ photovoltics ໃນປະເທດຈີນຈະເປັນ 87.41GW. ຄາດວ່າມີຄວາມສາມາດໃນການຕິດຕັ້ງແບບໃຫມ່ຂອງ photovoltics ໃນປະເທດຈີນຈະມີການຄາດຄະເນທີ່ດີທີ່ສຸດທີ່ 130gw ໃນປີນີ້, ມີອັດຕາການເຕີບໂຕເກືອບ 50%.

ຫຼັງຈາກນັ້ນ, ໃນຂະບວນການຫຼຸດຜ່ອນລາຄາຂອງວັດສະດຸຊິລິໂຄນແລະການປ່ອຍກໍາໄລຄ່ອຍໆ, ກໍາໄລຈະໄຫຼໄດ້, ແລະມັນຈະຖືກກິນທັງຫມົດໂດຍ Silicon Wafer ແລະ Curcible ຈະເປັນແນວໃດ?

ການຄົ້ນຄວ້າ Jianzhi ເຊື່ອວ່າ, ບໍ່ຄືກັບການຄາດຄະເນປີສຸດທ້າຍ wafers, crucible, ແລະດິນຊາຍທີ່ມີຄວາມລະອຽດສູງຂອງ pen drapz ສູງໄດ້ກາຍເປັນສ່ວນຫຼັກຂອງອຸດສາຫະກໍາ photovolta ໃນປີນີ້.

ການຂາດແຄນດິນຊາຍທີ່ມີຄວາມບໍລິສຸດສູງຍັງສືບຕໍ່ເລັ່ງ, ສະນັ້ນລາຄາກໍ່ເພີ່ມຂື້ນຢ່າງໂຫດຮ້າຍ. ມັນໄດ້ຖືກກ່າວວ່າລາຄາສູງສຸດໄດ້ເພີ່ມຂຶ້ນເປັນ 180,000 / ໂຕນ, ແຕ່ມັນຍັງມີຢູ່, ແລະມັນກໍ່ອາດຈະສູງເຖິງ 240,000 / ໂຕນໃນທ້າຍເດືອນເມສາ. ບໍ່ສາມາດຢຸດໄດ້.

ການປຽບທຽບກັບວັດສະດຸຊິລິໂຄນໃນປີທີ່ຜ່ານມາ, ໃນເວລາທີ່ລາຄາຂອງດິນຊາຍ quartz ໄດ້ເພີ່ມຂື້ນໃນປີນີ້ ຖ້າຫາກວ່າທັງຫມົດຂອງພວກມັນກິນ, ຜົນກໍາໄລຈະບໍ່ພຽງພໍ, ແຕ່ວ່າໃນສະຖານະການທີ່ລາຄາດິນຊາຍກາງແລະພາຍໃນຍັງມີຄວາມສຸກທີ່ສຸດແລະ crucibles

ແນ່ນອນ, ສິ່ງນີ້ຕ້ອງເປັນໂຄງສ້າງ. ຍົກຕົວຢ່າງ, ດ້ວຍການເພີ່ມຂຶ້ນຂອງດິນຊາຍທີ່ມີຄວາມບໍລິສຸດແລະບໍລິສັດທີ່ມີຊີວິດຊີວາທີ່ສູງ - ແລະ 3 ຊັ້ນ, ແລະຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ແມ່ນຊິລິໂຄນຈະຊ່ວຍໃຫ້ມີຄວາມຫຍຸ້ງຍາກໃນການແຂ່ງຂັນກັບນັກເຕະສູງສຸດ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ນອກເຫນືອໄປຈາກວັດສະດຸຊິລິໂຄນແລະຊິລິໂຄນ, ຈຸລັງແລະໂມດູນໃນລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາຕົ້ນຕໍກໍ່ຈະໄດ້ຮັບຜົນປະໂຫຍດຈາກການຫຼຸດລົງຂອງວັດສະດຸຊິລິໂຄນ.

ສໍາລັບບໍລິສັດອົງປະກອບ, ເຖິງແມ່ນວ່າລາຄາປະຈຸບັນແມ່ນປະມານ 1.7 ຢວນ / w, ມັນສາມາດສົ່ງເສີມການຕິດຕັ້ງຂອງຜະລິດຕະພັນພາຍໃນແລະຕ່າງປະເທດກໍ່ຈະຫຼຸດລົງດ້ວຍການຫຼຸດຜ່ອນວັດສະດຸຊິລິໂຄນ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ມັນຍາກທີ່ຈະເວົ້າວ່າລາຄາສູງຂອງດິນຊາຍ quartz ທີ່ມີຄວາມບໍລິສຸດສູງປານໃດ. , ສະນັ້ນຜົນກໍາໄລທີ່ສໍາຄັນຍັງຈະຖືກດູດໄປໂດຍບໍລິສັດ Silicon Silicon ນໍາແລະຊັ້ນນໍາ.

ເວລາໄປສະນີ: APR-10-2023